برنامج القروض الدوارة لتمويل صغار ومتوسطي المزارعين والمنتجين في الدول العربية

على ضوء النتائج المتحققة من نشاط البرنامج المتناهي الصغر والذي بدأته الهيئة فيما يعرف بصندوق الأمانة في جمهورية السودان، بادرت الهيئة العربية بتنفيذ برنامج للقروض الدوارة لصغار ومتوسطي المزارعين والمنتجين في جمهورية السودان، مستهدفة بذلك دعم هذا القطاع الحيوي والهام بغرض زيادة الإنتاج الزراعي والارتقاء بالإنتاجية من خلال توفير التمويل في الوقت المناسب وتطبيق التقانات الحديثة في الزراعة والإرشاد الزراعي والتأمين الزراعي وتيسير الوصول إلى السوق.

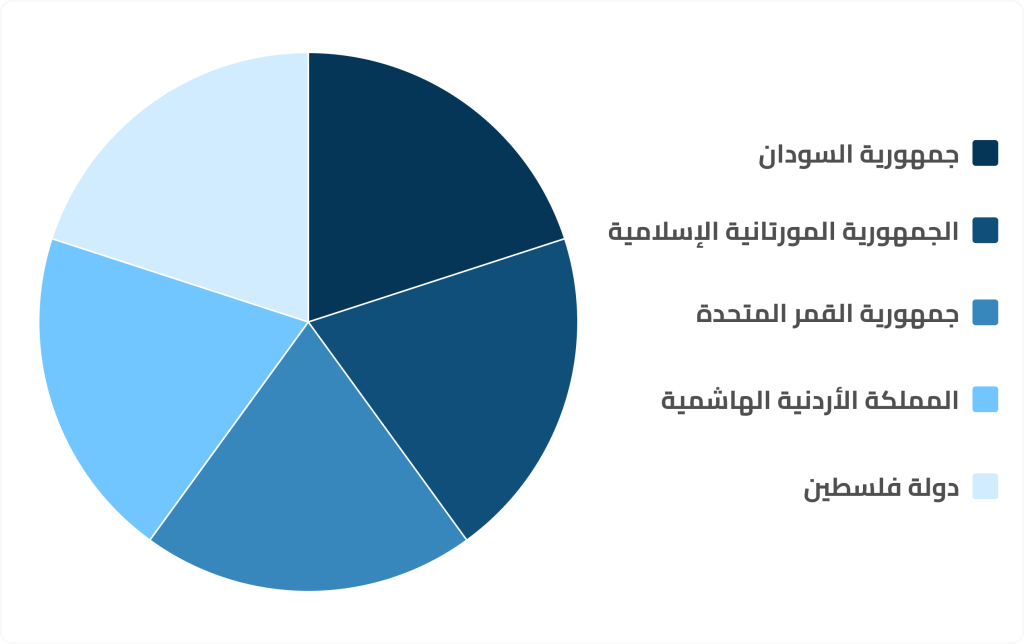

وسَّعت الهيئة نشاط برنامج القروض الدوارة ليشمل صغار ومتوسطي المزارعين والمنتجين في باقي الدول العربية.

أهداف برنامج القروض الدوارة

تقديم قروض دوَّارة بضمانات تتلاءم مع القدرات المالية لصغار ومتوسطي المنتجين من مزارعين ومربي الماشية وصائدي الأسماك والعاملين في مجال الصناعات الزراعية التحويلية الخاصة في المناطق الريفية، وذلك للمساهمة في تعزيز الأمن الغذائي في الدول العربية.

استخدام الحزم التقنية المتكاملة والميكنة الحديثة والحلول الزراعية الذكية في مجال الإنتاج الزراعي والغذائي بغرض زيادة الإنتاج والإنتاجية.

تحقيق عائد مالي مناسب للحفاظ على استدامة عمل البرنامج.

الحد من الهجرة من الريف إلى المدن من خلال توفير فرص العمل للشباب من الجنسين والاستفادة من الموارد البشرية التي تتوفر فيها المهارة والخبرة والإرادة للعمل.

الاستغلال الأمثل للموارد الزراعية الطبيعية من أراض ومياه وثروات حيوانية وسمكية متوفرة في الدول العربية.

المساهمة مع مؤسسات التمويل لبناء شراكة قوية مع المجتمعات المحلية وتفعيل دور المشاركة المجتمعية لتحسين الإنتاج والإنتاجية.

التشجيع على تنظيم صغار المزارعين للدخول في تجمعات مهنية تساعد في تقديم الخدمات إليهم.

آلية عمل برنامج القروض الدوارة

تعمل الهيئة حاليا على تنفيذ برنامج تمويل صغار ومتوسطي المزارعين خلال توفير خطوط ائتمان مرنة تدعم الأنشطة الزراعية في المناطق الريفية. لمؤسسات الإقراض والجهات المالية المتخصصة في تمويل الأنشطة الزراعية، مما يسهل وصول المزارعين إلى الموارد المطلوبة.

تشمل الآلية عدة خطوات رئيسية:

1

تقديم طلبات التمويل: تستقبل المؤسسات المالية طلبات التمويل، حيث يتم تقييم هذه الطلبات بناءً على معايير محددة لضمان تلبية احتياجات صغار المزارعين.

2

الموافقة على التمويل: بعد دراسة الطلبات، يتم التواصل مع المؤسسات المالية لإبلاغها بالموافقة على منح خطوط الائتمان، بما يتضمن شروط التمويل وضمانات الالتزام.

3

توقيع اتفاقيات التمويل: عند استيفاء الشروط المطلوبة، يتم توقيع اتفاقيات التمويل، وتوجيه المبالغ المعتمدة إلى المؤسسات المعنية.

4

لمتابعة والتقييم: يقوم البرنامج بمراقبة الأداء من خلال زيارات ميدانية دورية، بالإضافة إلى طلب تقارير دورية من المؤسسات المالية لتقييم مدى تحقيق الأهداف المرجوة من التمويل.

5

تحصيل العوائد: يتم متابعة عمليات تحصيل الأقساط والعوائد المستحقة على خطوط الائتمان بشكل دوري لضمان استدامة البرنامج.

6

التعاون مع المؤسسات المالية: يعزز البرنامج من شراكته مع المؤسسات المالية لدعم أنشطة صغار المزارعين، مما يسهل حصولهم على القروض اللازمة لدعم إنتاجهم الزراعي وزيادة الكفاءة.

7

توفير الدعم الفني: يُمكن أن تشمل الخدمات الإضافية توفير الإرشاد الفني والتدريب للمزارعين عبر هذه المؤسسات، مما يساعدهم على تحقيق استخدام أفضل للموارد وزيادة الإنتاجية.

8

متابعة عمليات التحصيل مع المزارعين وتحصيل تعويضات التأمين في حالة حدوث تلف للمحصول.

آلية عمل برنامج تمويل صغار المزارعين

تعمل الهيئة حاليا على تنفيذ برنامج تمويل صغار ومتوسطي المزارعين خلال توفير خطوط ائتمان مرنة تدعم الأنشطة الزراعية في المناطق الريفية. لمؤسسات الإقراض والجهات المالية المتخصصة في تمويل الأنشطة الزراعية، مما يسهل وصول المزارعين إلى الموارد المطلوبة.

تشمل الآلية عدة خطوات رئيسية:

1

تقديم طلبات التمويل: تستقبل المؤسسات المالية طلبات التمويل، حيث يتم تقييم هذه الطلبات بناءً على معايير محددة لضمان تلبية احتياجات صغار المزارعين.

2

الموافقة على التمويل: بعد دراسة الطلبات، يتم التواصل مع المؤسسات المالية لإبلاغها بالموافقة على منح خطوط الائتمان، بما يتضمن شروط التمويل وضمانات الالتزام.

3

توقيع اتفاقيات التمويل: عند استيفاء الشروط المطلوبة، يتم توقيع اتفاقيات التمويل، وتوجيه المبالغ المعتمدة إلى المؤسسات المعنية.

4

لمتابعة والتقييم: يقوم البرنامج بمراقبة الأداء من خلال زيارات ميدانية دورية، بالإضافة إلى طلب تقارير دورية من المؤسسات المالية لتقييم مدى تحقيق الأهداف المرجوة من التمويل.

5

تحصيل العوائد: يتم متابعة عمليات تحصيل الأقساط والعوائد المستحقة على خطوط الائتمان بشكل دوري لضمان استدامة البرنامج.

6

التعاون مع المؤسسات المالية: يعزز البرنامج من شراكته مع المؤسسات المالية لدعم أنشطة صغار المزارعين، مما يسهل حصولهم على القروض اللازمة لدعم إنتاجهم الزراعي وزيادة الكفاءة.

7

توفير الدعم الفني: يُمكن أن تشمل الخدمات الإضافية توفير الإرشاد الفني والتدريب للمزارعين عبر هذه المؤسسات، مما يساعدهم على تحقيق استخدام أفضل للموارد وزيادة الإنتاجية.

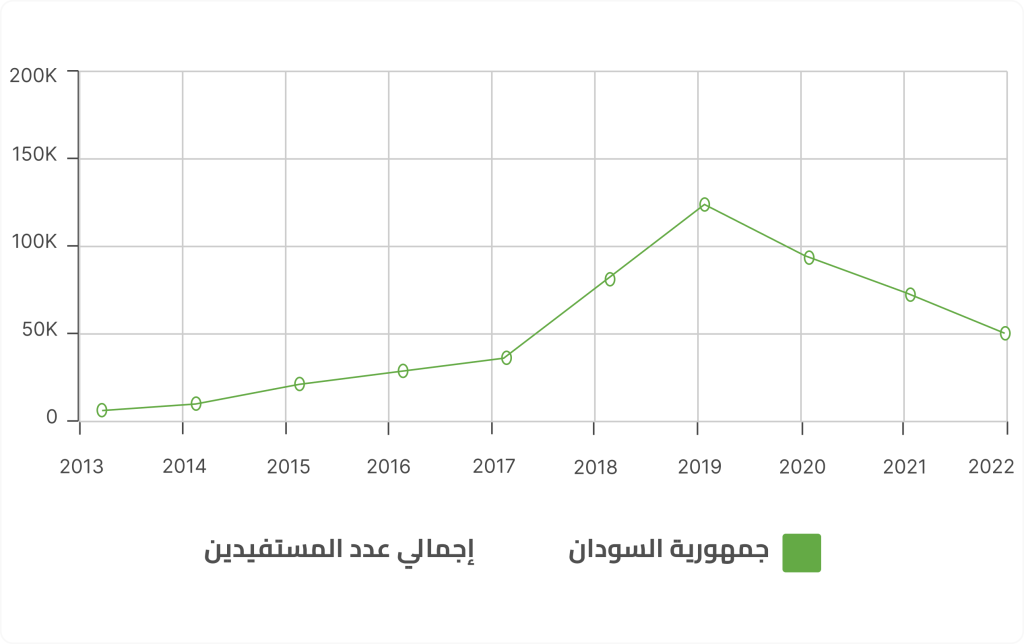

البرامج التنموية المنفذة من برنامج القروض الدَّوارة خلال الفترة 2013-2022